Strategiskt hållbarhetsarbete med EU:s Green Deal för hållbara resultat och en bättre framtid

Den CSRD-klara SaaS-lösningen Cleerit ESG guidar er genom era dubbla väsentlighetsanalyser, strukturerar era hållbarhetsprocesser och strategier, ger stöd för riskhantering, och hjälper er att rapportera enligt EU:s rapporteringsramverk ESRS, och andra standarder som tillämpas i er organisation.

Ladda ner ESRS (European Sustainability Reporting Standards) 31 juli 2023 här >>

Ladda ner produktblad Cleerit ESG här >>

CSRD ritar om spelplanen, men det är inte bara lagstiftaren som ställer krav på hållbarhet. Även samhället, anställda, kunder, medborgare och investerare förväntar sig att företag arbetar hållbart. CSRD kommer att skynda på denna utveckling eftersom jämförbar information kommer att bli allmänt tillgänglig.

Med SaaS-lösningen Cleerit ESG kommer du snabbt igång. Alla rapporteringspunkter i ESRS – ca. 990 punkter varav 250 nyckeltal – finns integrerade, med förklaringar och stöd för de processer som krävs enligt CSRD.

70 % av upplysningspunkterna är narrativa – företag kommer behöva rapportera hållbarhetsstrategi, processer, policyer, mål och åtgärder (inklusive resurser) – i detalj och med (mycket) hög transparens. De offentliga utvärderingar och rankningar som följer kommer att vara viktiga drivkrafter för förändring.

CSRD innebär ett stort arbete som kommer kräva mycket tid internt – flera månader. Att ha ett ändamålsenligt verktyg är inte bara obligatoriskt (CSRD kräver digital rapportering), utan innebär också en stor fördel för lärande och förberedelse av det interna arbetet, tack vare en pedagogisk och tydlig struktur som gör det lätt att förstå – i detalj – vad som förväntas.

Den goda nyheten är att det varken är dyrt (780 kr / användare / månad) eller komplicerat (du behöver bara logga in), och avkastningen på investeringen är mycket hög: dina chanser till strategisk framgång tredubblas.

Kom igång snabbt. Med den forskningsbaserade SaaS-lösningen Cleerit ESG får du funktioner för att:

✔ analysera konsekvenser och riskexponering,

✔ guida dig igenom dina dubbla väsentlighetsanalyser,

✔ utvärdera och hantera väsentliga hållbarhetsämnen,

✔ definiera och fördela ambitiösa hållberhetsmål,

✔ skapa resurssatta handlingsplaner med åtgärder och aktiviteter för strategisk framgång,

✔ hantera ESG-dataflöden och fördela ansvar inom organisationen,

✔ utvärdera och förbättra resultaten –

✔ medan du förbereder CSRD och

✔ automatiserar hållbarhetsrapporteringen med ESRS-klara mallar.

Du kan lätt digitalisera och effektivisera hållbarhetsarbetet, koppla ESG mål och resultat till era strategiska, operativa och finansiella planer, strukturera och förenkla hållbarhetsrapporteringen, förbättra företagets ESG-rating och kommunicera ert bidrag till ett mer hållbart samhälle.

Gör dig klar för CSRD med Cleerit ESG

Ladda ner en översikt över det europeiska ramverket för hållbarhetsrapportering, ESRS

Välkommen att kontakta oss för att veta mer om hur Cleerit ESG hjälper dig att lyckas med era hållbarhetsstrategier, automatisera hållbarhetsredovisningen enligt CSRD & ESRS, och förbättra er ESG-rating.

Du kan också läsa mer de nya reglerna och riktlinjerna för EU längre ner på denna sida.

Mer om Hållbarhet, ESG & Icke-finansiella resultat

Hållbar utveckling och Agenda 2030 med FN:s globala mål

Begreppet ”hållbar utveckling” (på engelska ”sustainable development”) introducerades av den amerikanske miljövetaren och författaren Lester R. Brown år 1981. Det fick sin internationella spridning år 1987 då FN:s världskommission för miljö och utveckling lanserade begreppet i rapporten “Vår gemensamma framtid”. Norges dåvarande statsminister Gro Harlem Brundtland, som ledde kommissionen, gav begreppet följande definition som fortfarande är den vanligaste definitionen på hållbar utveckling:

Hållbar utveckling är en utveckling som tillfredsställer dagens behov utan att äventyra kommande generationers möjligheter att tillfredsställa sina behov.

www.globalamalen.se/fragor-och-svar/vad-betyder-hallbar-utveckling

En hållbar utveckling bygger på tre dimensioner: det sociala, miljön och ekonomin. FN:s 17 globala mål innefattar alla tre dimensioner.

FN:s globala mål är den mest ambitiösa agendan för hållbar utveckling som världens länder någonsin antagit, och finns till för att uppnå fyra fantastiska saker till år 2030:

- Att avskaffa extrem fattigdom.

- Att minska ojämlikheter och orättvisor i världen.

- Att främja fred och rättvisa.

- Att lösa klimatkrisen.

Genom de globala målen för hållbar utveckling kan dessa viktiga mål bli verklighet.

Läs mer om globala mål (SDG på engelska) och SDG Compass – the guide for business action on the SDGs

ESG och icke-finansiella resultat är avgörande för organisationers strategiska framgång över tid

Frågor om miljö-, socialt ansvar och styrning (ESG) spelar en allt större roll i organisationers strategi och dagliga beslut. ESG-inriktade investeringar har ökat kraftigt – upp 68 % sedan 2014 och tiodubblat sedan 2004. Det är därför logiskt att ett starkt ESG-erbjudande skapar värde och säkerställer en organisations långsiktiga framgång.

Begreppet ESG står för Environmental, Social och Governance och är ett sätt att utvärdera organisationers icke-finansiella resultat och utveckling. Historiskt sett har vinstdrivande bolag utvärderats utifrån finansiella resultat, men en organisations verksamhet påverkar också miljön (Environment), de anställda och samhället i stort (Social). Hur ansvarsfullt en organisation styrs är också avgörande för organisations hållbarhet över tid (Governance).

E – klimatpåverkan (Environment)

Omfattar den energi som används av organisationen, det avfall den släpper ut, de resurser den behöver och de följder det får för levande varelser. Begreppet omfattar även koldioxidutsläpp och klimatförändringar. Varje organisation använder energi och resurser. Varje organisation påverkar och påverkas av miljön.

S – socialt ansvar (Social)

Omfattar de relationer organisationen har med människor, institutioner och de samhällen organisationen verkar i. Socialt ansvar omfattar också organisationens rykte, arbetsrelationer, mångfald och inkludering. Varje organisation verkar i ett större ekosystem.

G – ansvarsfull styrning (Governance)

Omfattar de metoder och processer organisationen använder för att styra sig själv, fatta effektiva beslut, följa lagen och möta externa intressenters behov. Varje organisation är en juridisk person och kräver styrning.

Med Cleerit integrerar ni enkelt hanteringen av ESG, hållbarhetsstrategi och rapportering av era icke-finansiella resultat i er kärnverksamhet, och kan koppla dem till ESRS, det Europeiska ramverket för hållbarhetsrapportering, och andra ramverk ni valt att arbeta med.

Det europeiska direktivet om företagens hållbarhetsrapportering (CSRD) ersätter direktivet om icke-finansiell rapportering (NFRD) fr o m räkenskapsåret 2024

NFRD – Direktivet om icke-finansiell rapportering (Non-Financial Reporting Directive)

Sedan 2018 är stora företag av allmänt intresse (börsnoterade företag, stora företag, banker och försäkringsbolag) med fler än 500 anställda skyldiga att offentliggöra hållbarhetsinformation enligt direktivet om icke-finansiell rapportering.

Denna information ska omfatta en icke-finansiell rapport (hållbarhetsrapport i Sverige) som innehåller väsentlig information om företagets affärsmodell, policyer, resultat, risker, utöver centrala resultatindikatorer som åtminstone rör miljörelaterade, sociala och personalrelaterade frågor, respekt för mänskliga rättigheter, bekämpning av korruption och mutor.

NFRD kräver inte användning av ett specifikt ramverk eller en standard förrapportering men om företaget använder ett specifikt ramverk ska detta anges i hållbarhetsrapporten. EU:s medlemsstater har rätt att avgöra om hållbarhetsrapporten ska ingå i förvaltningsberättelsen eller offentliggöras som en separat rapport.

I Sverige regleras bestämmelserna av ÅRL – Årsredovisningslagen. Sverige valde också vid införandet av krav på hållbarhetsrapportering att storleksmässigt omfatta fler företag än vad som följer av EU-direktivet.

CSRD – Direktiv om företagens hållbarhetsrapportering (Corporate Sustainability Reporting Directive)

I april 2021 lade EU-kommissionen fram ett nytt förslag till direktiv om företagens hållbarhetsrapportering som en del av Europas Green Deal och agendan för hållbar finansiering.

I juni 2022 nådde Europaparlamentet och rådet en politisk överenskommelse om CSRD, som godkändes i november 2022.

Den 16 december 2022 publicerades det nya direktivet i den Europeiska unionens officiella tidning. Direktivet trädde i kraft 20 dagar efter offentliggörandet, den 5 januari 2023. Reglerna börjar gälla mellan 2024 och 2028.

De företag som är först ut måste tillämpa de nya CSRD-reglerna för första gången under räkenskapsåret 2024, för rapporter som offentliggörs 2025.

CSRD innebär väsentligt utökade upplysningskrav gällande icke-finansiella frågor, och ersätter NFRD, som inte längre är anpassat till EU:s övergång till en hållbar och social ekonomi.

CSRD breddar direktivets tillämpningsområde och innehåll i syfte att förbättra kvaliteten på den information som förmedlas, standardisera informationen inom EU och bekämpa greenwashing.

CSRD säkerställer att alla större företag samt börsnoterade små och medelstora företag är skyldiga att rapportera om frågor som rör hållbar utveckling, såsom miljö, sociala och mänskliga rättigheter samt principer för bolagsstyrning.

Närmare 50 000 företag i EU (jämfört med 11 000 tidigare) kommer nu att ställas till svars i dessa viktiga frågor.

ESRS – ett Europeisk ramverk för hållbarhetsrapportering (EU Sustainability Reporting Standards)

I NFRD ingick inte EU-gemensamma standarder för icke-finansiell rapportering, vilket kan ha lett till inkonsekvent rapportering. CSRD kommer nu att kräva att företagen offentliggör denna information i enlighet med europeiska standarder – ESRS, anpassade till EU:s politik, samtidigt som de bygger vidare på och bidrar till existerande internationella standardiseringsinitiativ.

European Financial Reporting Advisory Group (EFRAG) ansvarar för att utarbeta detta ramverk i egenskap av teknisk rådgivare till EU-kommissionen.

Den senaste versionen av den första omgången av ESRS godkändes av EFRAG:s styrelse den 15 november 2022 efter en redaktionell granskning, innan den slutligen lämnades in till EU-kommissionen den 22 november 2022.

EU-kommissionen antog ramverket ESRS som en delegerad akt den 31 juli.

Bestämmelserna kommer att gälla för räkenskapsår som börjar den 1 januari 2024 eller senare för företag som redan omfattas av direktivet om icke-finansiell rapportering.

Om privat kapital ska kunna kanaliseras till finansiering av den gröna och sociala omställningen, behöver finansmarknaderna tillgång till tillförlitlig, relevant och jämförbar information om miljö, samhällsansvar och bolagsstyrning.

Redovisning av icke-finansiell information har som målsättning att locka ytterligare investeringar och finansiering för att underlätta omställningen till en hållbar ekonomi, i enlighet med EU:s Green Deal.

ESRS syftar också till att förenkla rapporteringsprocessen för företag. Många företag är idag under press att använda en rad olika standarder och ramverk för hållbarhetsrapportering. Det föreslagna EU-ramverket för hållbarhetsrapportering (ESRS) bör vara en ”one-stop-shop”, och erbjuda företag ett enda ramverk som möter investerarnas och andra intressenters informationsbehov.

De nya rapporteringsreglerna och ramverket förväntas

- säkerställa att investerare och andra intressenter har tillgång till den information de behöver för att bedöma investeringsrisker till följd av klimatförändringar och andra hållbarhetsfrågor,

- skapa en kultur av öppenhet gällande företagens inverkan på människor och miljö;

- minska företagens rapporteringskostnader på medellång och lång sikt genom att harmonisera den information som ska tillhandahållas.

Ladda ner en översikt över det europeiska ramverket för hållbarhetsrapportering, ESRS

Nya hållbarhetsregler kommer att gälla för börsnoterade företag och större företag

Ett företag, eller en ekonomisk aktör (”undertakning” i ramverket), anses vara en enhet som bedriver ekonomisk verksamhet, oavsett juridisk form och finansieringsmetod. Varje verksamhet som erbjuder varor eller tjänster på en viss marknad är en ekonomisk verksamhet.

De nya reglerna om hållbarhetsrapportering kommer, i korthet, att gälla för alla företag som

- är börsnoterade på reglerade marknader, förutsatt att de inte är ”mikroföretag”, dvs har fler än 10 anställda och/eller en årsomsättning som överstiger 750 000 euro (ca 8,3 milj kr) och/eller en årlig balansomslutning som överstiger 350 000 euro (ca 4 milj kr). Små och medelstora börsnoterade företag kan välja att undantas (opt-out) från tillämpningen av direktivet fram till 2028.

- har fler än 250 anställda och/eller en årsomsättning som överstiger 40 miljoner euro (ca 456 milj kr) och/eller en årlig balansomslutning som överstiger 20 miljoner euro (ca 228 milj kr).

Dessa företag är också ansvariga för att utvärdera den information som är tillämplig på deras dotterbolag.

För företag utanför EU gäller skyldigheten att lämna en hållbarhetsredovisning företag med en nettoomsättning på 150 miljoner euro (ca 1 712 milj kr) i EU och minst ett dotterbolag eller en filial i EU över vissa tröskelvärden. Dessa företag måste rapportera om sina miljö-, samhällsansvars- och bolagsstyrningseffekter (ESG), enligt CSRD.

När det nya direktivet om företags hållbarhetsredovisning, CSRD, genomförs i svensk rätt kommer nuvarande svenska regler att anpassas till det nya direktivet.

CSRD-direktivet specificerar också att hållbarhetsrapportering i framtiden ska vara ”jämförbar, tillförlitlig och lätt att hitta för användare, samt använda digital teknik”.

Datum för införande

Det nya direktivet kommer att införas i fyra steg:

- publicering av information 2025 gällande räkenskapsåret 2024 för företag som redan omfattas av direktivet om icke-finansiell rapportering (NFRD).

- publicering av information 2026 gällande räkenskapsåret 2025 för stora företag som för närvarande inte omfattas av direktivet om icke-finansiell rapportering (NFRD).

- publicering av information 2027 gällande räkenskapsåret 2026 för börsnoterade små och medelstora företag (utom mikroföretag), små icke-komplexa kreditinstitut och captivebolag (som ägs av ett moderbolag för att tillhandahålla försäkringsskydd som endast täcker den kommersiella risken för medlemmarna i den grupp som det tillhör).

- publicering av information 2029 gällande räkenskapsåret 2028 för tredjelandsföretag med en nettoomsättning på mer än 150 miljoner euro i EU om de har minst ett dotterbolag eller en filial i EU över vissa tröskelvärden.

EU:s Gröna Taxonomi – ambitionen att omvandla den europeiska ekonomin

Europa har som mål att uppnå koldioxidneutralitet – klimatneutralitet – 2050. Den ambitionen är en del av en omfattande handlingsplan, Europas gröna giv – EU Green Deal, som presenterades av EU-kommissionen 2019. 1 000 miljarder euro kommer att behöva mobiliseras mellan 2021 och 2027 för att de 27 medlemsländerna ska uppnå en koldioxidsnål omställning.

En viktig del i handlingsplanen för hållbar finansiering syftar till att styra om kapitalinvesteringar till hållbara ekonomiska verksamheter med hjälp av en grön taxonomi.

Den gröna taxonomin, eller klimattaxonomin, är ett europeiskt ramverk för en standardiserad klassificering av ekonomisk verksamhet som i hög grad bidrar till att uppnå EU:s sex miljömål enligt vetenskapliga kriterier.

Taxonomin omfattar idag kriterier som gör det möjligt att bedöma den miljömässiga hållbarheten i 90 ekonomiska verksamheter, som står för mer än 93 % av utsläppen av växthusgaser (GHG) i den Europeiska Unionen.

EU har publicerat en guide – Taxonomikompass – som kan användas för att kontrollera vilka ekonomiska verksamheter som ingår i EU:s gröna taxonomi, vilka miljömål de väsentligt bidrar till och vilka tekniska granskningskriterier de måste uppfylla för att vara taxonomiförenliga.

Läs mer om EU Taxonomy Compass

Den första januari 2022 trädde upplysningskraven enligt den s.k. taxonomiförordningen (Europa-parlamentets och rådets förordning 2020/852) i kraft.

Stora företag och finansiella institutioner, måste i sina hållbarhetsrapporter redovisa hur stor andel av den ekonomiska verksamheten och/eller investeringarna som omfattas av taxonomin – d.v.s. ingår i en av de ekonomiska verksamheter som idag finns angivna i taxonomiramverket – uttryckt som andel av omsättning (CA), investeringsutgifter (CAPEX) och driftskostnader (OPEX).

Från 2023 kommer stora företag också att behöva redovisa hur stor andel av den ekonomiska verksamheten och/eller investeringarna som är förenlig med taxonomin med samma tre finansiella nyckeltal, andel av omsättning, CAPEX och OPEX.

För att en ekonomisk verksamhet som omfattas av taxonomin även ska anses vara förenlig med taxonomin, och därmed klassificeras som miljömässigt hållbar enligt taxonomin, måste den:

- Bidra väsentligt till ett eller flera av EU:s sex fastställda miljömål

- Utan att avsevärt skada något av de övriga fem målen (Do No Significant Harm – DNSH)

- Uppfylla de tekniska granskningskriterierna (CTS)

- Företaget måste dessutom uppnå minimikraven i internationella konventioner avseende arbetsrätt och mänskliga rättigheter (OECD Guidelines on Multinational Enterprises och UN Guiding Principles on Business and Human Rights) i hela sin globala leveranskedja

Eftersom Sverige vid införandet av krav på hållbarhetsrapportering valde att storleksmässigt omfatta fler företag än vad som följer av direktivet, innebär taxonomiförordningen att vissa, men inte alla svenska företag som ska upprätta lagstadgad hållbarhetsrapport, berörs av de utökade upplysningskraven.

Enligt den svenska årsredovisningslagen (ÅRL) är hållbarhetsrapportering obligatorisk för företag som uppfyller fler än ett av följande villkor:

- Medelantalet anställda i företaget har under vart och ett av de två senaste räkenskapsåren uppgått till mer än 250.

- Företagets redovisade balansomslutning har för vart och ett av de två senaste räkenskapsåren uppgått till mer än 175 miljoner kronor.

- Företagets redovisade nettoomsättning har för vart och ett av de två senaste räkenskapsåren uppgått till mer än 350 miljoner kronor.

Företag som uppfyller följande kriterier ska även upprätta sina hållbarhetsrapporter i enlighet med Taxonomiförordningen:

- Företag av allmänt intresse enligt artikel 2.1 a-c i Direktiv (EU) 2013/34/EU

- Företag som under det senaste räkenskapsåret i genomsnitt har haft fler än 500 anställda

När det nya direktivet om företags hållbarhetsredovisning, CSRD, genomförs i svensk rätt kommer ovan att anpassas till det nya direktivet. Det innebär att från 2024 kommer denna skyldighet att gälla för flertalet företag med fler än 250 anställda.

Företag som omfattas av Årsredovisningslagens krav om att upprätta en hållbarhetsrapport ska identifiera hållbarhetsfaktorer (ESG-faktorerna) i den egna verksamheten och integrera dessa i hanteringen av hållbarhetsrisker i relevanta processer.

Det står också varje marknadsaktör fritt att beskriva hur den egna verksamheten är relaterad till taxonomin i hållbarhetsrapporten, även om den för närvarande inte finns med på listan. Hållbarhetsrapporten kan kompletteras genom att t ex förklara att resultatet av taxonomins finansiella nyckeltal speglar det faktum att verksamheten ännu inte omfattas av taxonomin – och inte av en oförmåga att uppfylla de tekniska granskningskriterierna. Det är också möjligt att beskriva hur man anser att den egna verksamheten redan är koldioxidsnål, bidrar till omställning eller gör det möjligt för andras verksamhet att nå sina tröskelvärden.

Med Cleerit blir hållbarhetsstrategi och hållbarhetsrapportering enkel, inkluderande och digital. Ni integrerar lätt EU:s Gröna Taxonomi i den dagliga verksamheten och i den finansiella uppföljningen, med tydliga och automatiserade dataflöden.

Läs mer om svensk hållbarhetsrapportering och EU:s Gröna Taxonomi

Taxonomiförordningen (EU 2020/852)

CSDD för att främja hållbarhet i bolagsstyrning & ledningssystem

Den 23 februari 2022 antog kommissionen ett förslag till direktiv om Corporate Sustainability Due Diligence. Syftet med detta direktiv är att främja hållbart och ansvarsfullt företagande och att förankra mänskliga rättigheter och miljöhänsyn i företagens verksamhet och bolagsstyrning.

De nya reglerna kommer att säkerställa att företag tar itu med negativa effekter av sina handlingar, vilket inkluderar deras värdekedjor inom och utanför Europa.

Med Cleerit kan ni enkelt strukturera era processer och genomföra internkontroll, Corporate Sustainability Due Diligence, samt åtgärda risker och avvikelser, för effektivt främjande av hållbart och ansvarsfullt beteende.

Läs mer om Corporate Sustainability Due Diligence (CSDD)

EU:s Sociala Taxonomi för anställda, konsumenter och samhället

Miljömässiga och sociala kriterier har varit en del av EU:s hållbara finansieringsstrategi från allra första början.

Det är allmänt erkänt att sociala investeringar behövs för att både: (i) uppnå de globala målen för hållbar utveckling (SDG) i FN:s Agenda 2030; och (ii) skapa den inre sociala marknad som föreskrivs i fördraget om Europeiska Unionen (artikel 3).

Det är också allmänt erkänt att företag bör visa respekt för mänskliga rättigheter, vilket anges i FN:s vägledande principer för företag och mänskliga rättigheter (UNGP).

EU arbetar för närvarande med ett socialt taxonomiprojekt baserat på tre huvudmål:

- anständigt arbete (inklusive för anställda i företagets hela värdekedja);

- adekvat levnadsstandard och välbefinnande för slutanvändarna;

- inkluderande och hållbara samhällen.

Dessa mål riktar sig till tre grupper av intressenter: anställda, konsumenter och samhällen.

Den sociala taxonomin kommer också att omfatta socialt skadlig verksamhet mer allmänt. Precis som med den gröna taxonomin blir då frågan vilka verksamheter som under alla omständigheter kan anses vara samhällsskadliga.

Läs mer om EU:s Sociala Taxonomi

Varför är det viktigt att lyckas med sin hållbarhetsstrategi?

Det är inte bara lagstiftare som ställer krav på hållbarhet. Förväntningarna på att organisationer arbetar hållbart blir allt högre från såväl samhälle som enskilda kunder och medborgare. Det finns många och goda skäl till att utveckla ett hållbarhetsarbete och drivkrafterna är många.

Genom att investera i hållbarhet och involvera anställda, kunder, leverantörer och andra intressenter i er hållbarhetsstrategi, skapar ni engagemang och får samtidigt insikt i både risker och möjligheter.

Som en integrerad del av verksamheten och med stöd av hela organisationen blir hållbarhetsarbetet en investering som minskar riskexponeringen, ökar effektivitet och genererar avkastning i form av nya affärer, fler uppdrag och förbättrade relationer.

I takt med att både kunder och medborgare blir mer medvetna ställer de högre krav på organisationer och deras produkter och tjänster. Även organisationens medarbetare ser hållbarhetsarbete som allt viktigare och det har för många arbetsgivare blivit en betydande faktor för att attrahera kvalificerade medarbetare.

Miljö och social hållbarhet är även viktiga kriterier vid upphandlingar. Kravmärkning, energieffektivitet, mångfald och organiska materialval är urvalskriterier som blivit viktiga vid inköp och i kravspecifikationer.

Forskning har också visat att företag som investerar i miljöhänsyn, socialt ansvar och ansvarsfull styrning inte upplever det som ett hinder för värdeskapandet – det är faktiskt helt tvärtom. Ett starkt ESG-erbjudande är korrelerat med högre aktieavkastning, minskad kreditswapp-spread (CDS) samt högre kreditvärdighet, som i sin tur leder till lägre lånekostnader.

Ett starkt ESG-erbjudande ökar därmed också bolagets finansiella värde, genom att

- Underlätta intäktstillväxt: hjälper till att skapa nya marknader och expandera till befintliga, driver konsumenternas preferenser

- Minska kostnaderna: hjälper till att bekämpa stigande driftskostnader (såsom råvarukostnader och kostnad för vatten eller energi), minskar onödiga kostnader för avfallshantering

- Minimera regulatoriska och juridiska ingrepp

- Öka personalens produktivitet: hjälper till att attrahera och behålla kvalificerade medarbetare, ökar medarbetarnas motivation genom att skapa syfte och mening (att ha nöjda medarbetare är positivt korrelerat med aktieägaravkastning)

- Optimera investeringarna: förbättrar investeringsavkastningen genom att allokera kapital till mer lovande och hållbara möjligheter, hjälper till att undvika misslyckade investeringar som kanske inte lönar sig på grund av långsiktiga miljöproblem

Fem sätt som ESG skapar värde på – McKinsey Quarterly, novembre 2019

Att sätta mål och redovisa hållbarhetsarbetet är ledningens ansvar

Nyckeln till en hållbar verksamhet ligger främst i själva verksamhetsmodellen, det vill säga hur intäkter genereras, samt hur varor och tjänster produceras och kommer kunden eller medborgaren tillgodo.

Det betyder att ansvaret för att utforma mål och strategier för en mer hållbar och ansvarsfull utveckling ytterst ligger hos högsta ledningen. Ledningen ansvarar också för att hållbarhetsstrategierna genomsyrar hela organisationen och omsättas i konkreta handlingsplaner som specificerar vad som ska göras, av vem, när och vilka resultat som förväntas för att strategierna ska bli verklighet.

Genom att sätta mål och redovisa hållbarhetsarbetet stärker ni förutsättningarna för att nå resultat och skapar samtidigt transparens och trovärdighet samt stärker ert märke gentemot kunder, medborgare och medarbetare.

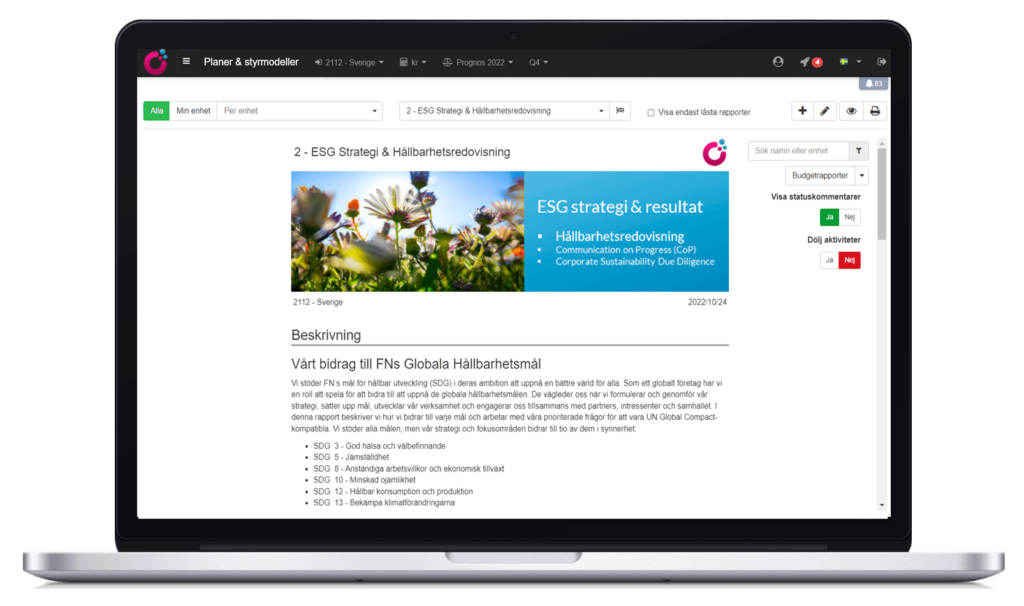

Ta er tid att fundera på vilka hållbarhetsaspekter som har störst betydelse för er verksamhet och vad ni vill uppnå. Beskriv er hållbarhetsstrategi i organisationens policydokument, verksamhetsplan och värdegrund. Berätta om de framsteg som görs, internt och externt. Cleerit ESG ger er digitalt stöd i detta arbete.

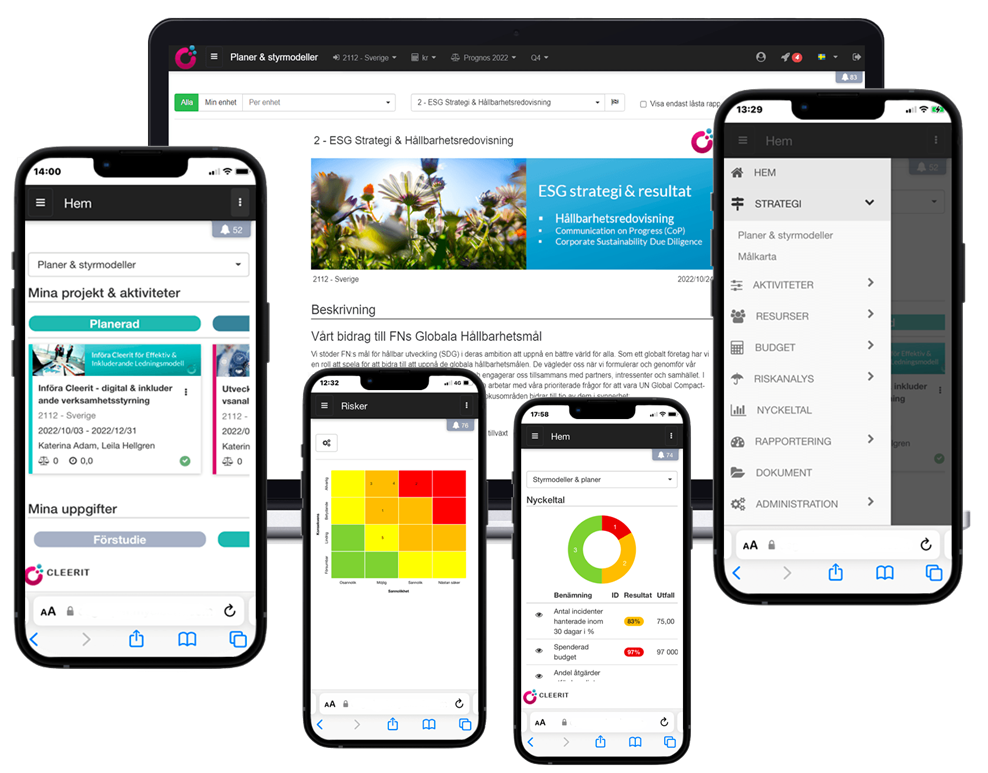

God överblick och tillförlitliga beslutsunderlag med en digital inkluderande lösning för hållbarhetsarbetets planering & uppföljning

Med Cleerit ESG får ni en modern lösning anpassad efter era behov, som integrerar de funktioner ni behöver för att implementera och följa upp er hållbarhetsstrategi kopplat till EU’s hållbarhetsdirektiv, CSRD.

Du som har ett övergripande ansvar för hållbarhetsarbetet får en bättre överblick som stödjer dig att prioritera och fatta rätt beslut när du ska leda verksamheten mot era mål i linje med CSRD, FN:s Agenda 2030 och principer för Global Compact. Dessutom lägger det en god grund för både den löpande och den årliga hållbarhetsredovisningen, ESG-riskhantering och väsentlighetsanalyser.

Med tillgång till en hållbarhetsplanering som ger en helhetsbild med detaljdjup förenklas uppföljningen avsevärt för er med verksamhet utspridd i världen. Även ledning och styrelse, samt ansvariga för regelefterlevnad och internkontroll, kan själva följa utvecklingen i realtid i Cleerit ESG.

Ni kan enkelt skapa rapportunderlag som visar t.ex. måluppfyllelse, hur ni fördelar resurser utifrån olika prioriterade områden och vilka resultat ni uppnår.

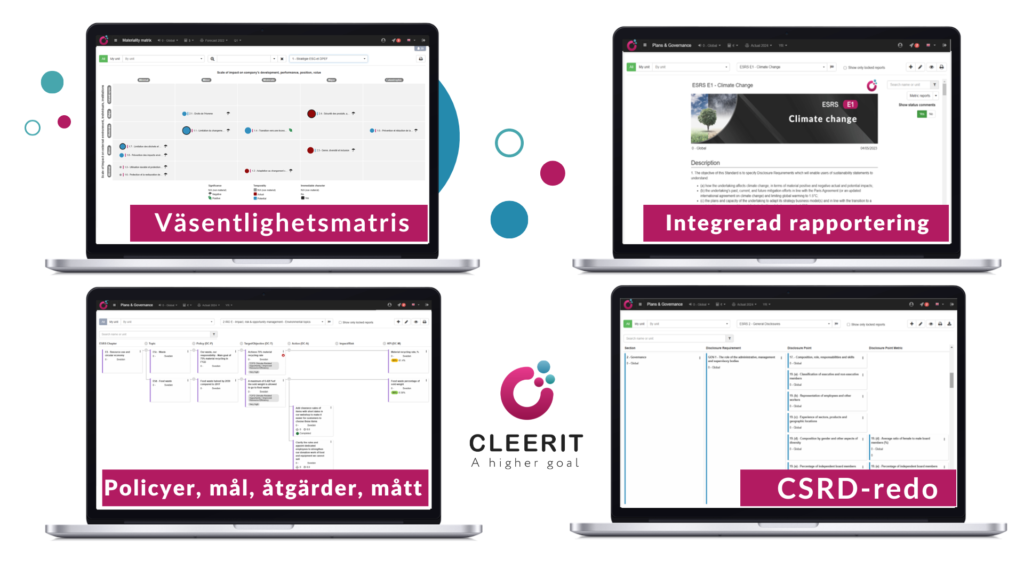

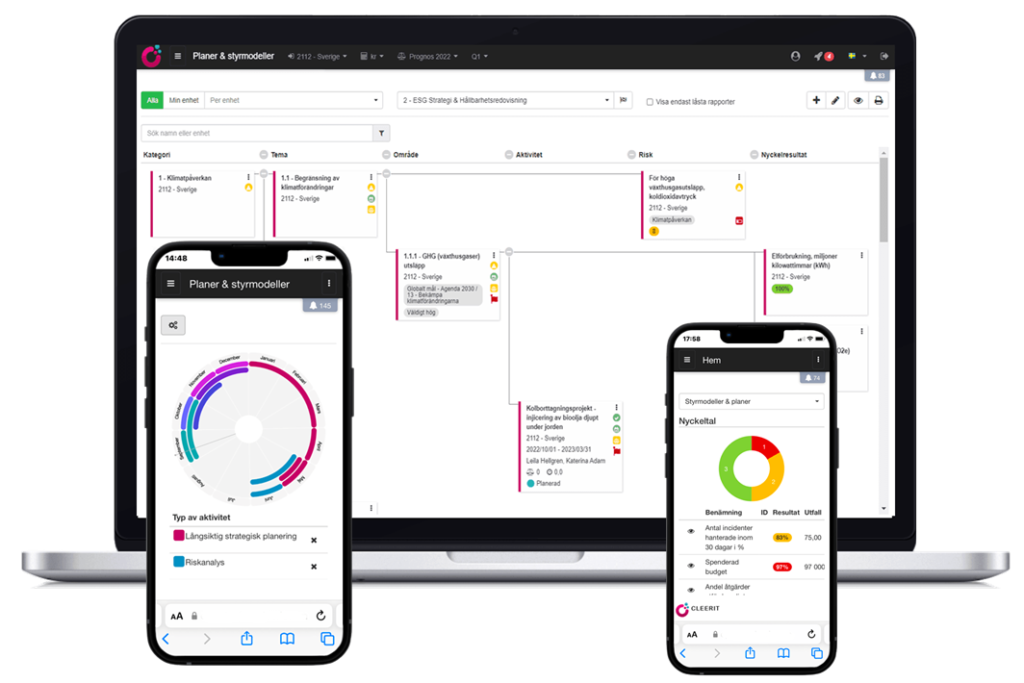

Från hållbarhetsstrategi, mål och riskanalys, till handlingsplan med resursplanering och budget i Cleerit

Med väsentlighetsmatrisen och målen som grund skapar ni er handlingsplan i Cleerit ESG och får en visuell styrkedja som visar hur strategiska ESG-områden som klimat, arbetsmiljö, mångfald, jämlikhet och socialt ansvar är logiskt kopplade till mål, aktiviteter och resultat. Det blir tydligt vad som ska göras, av vem, när och vilka resultat som förväntas.

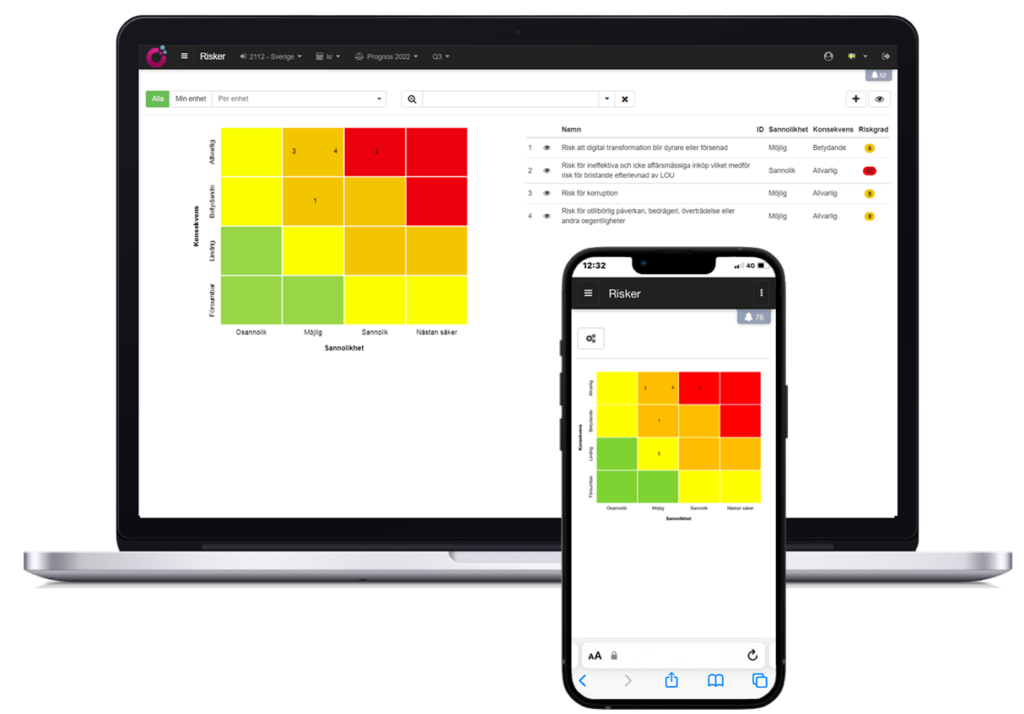

Att definiera, analysera och hantera risker som kan hindra er att nå målen är en central del av hållbarhetsarbetet. Den integrerade funktionen för riskhantering stödjer arbetet dels genom att integrera riskanalyser och åtgärder kopplade till aktiviteterna i er hållbarhetsplan, dels genom att upprätta separata riskhanteringsplaner.

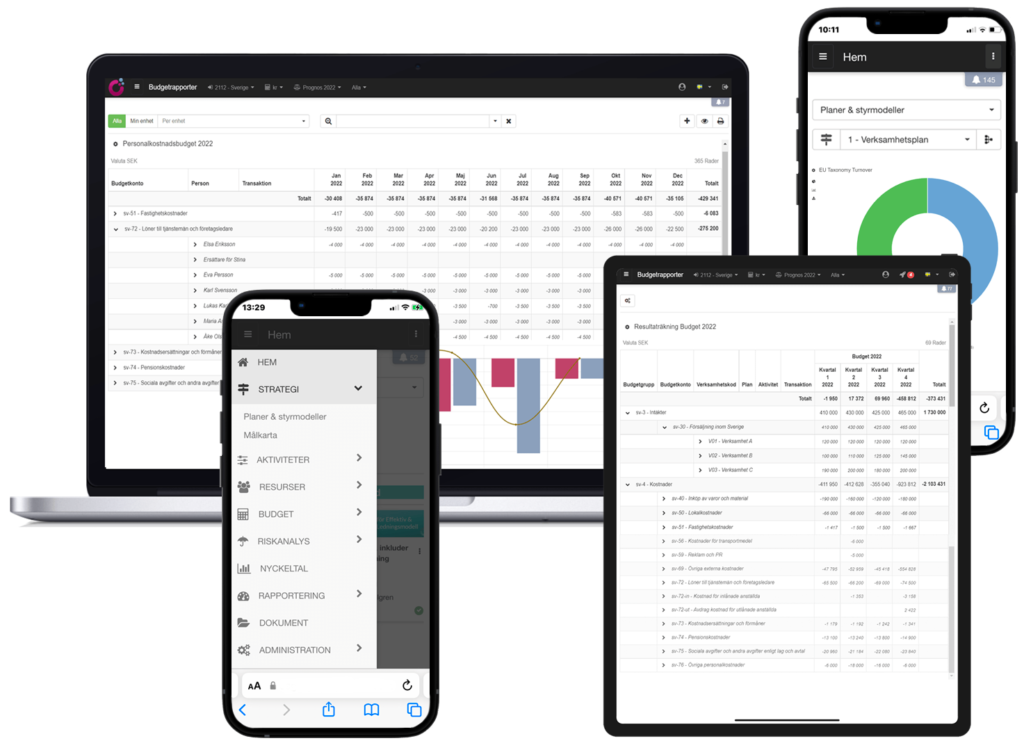

En förutsättning för att göra verklighet av strategierna är att fördela resurserna dit de gör mest nytta. Därför är stöd för budget, prognos och resursplanering viktiga komponenter i Cleerit.

Ni slipper manuella och tidsödande planeringsmallar och kan automatisera era planeringsprocesser för en optimerad resursfördelning, snabbare resultat och högre tillförlitlighet. Och kopplingen till EU:s nya Taxonomi automatiseras för en effektiv hållbarhetsredovisning.

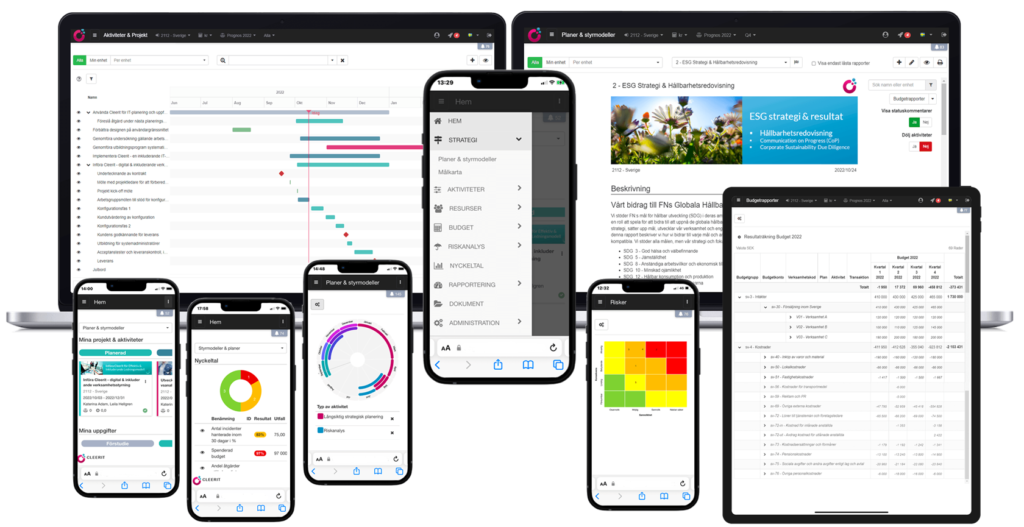

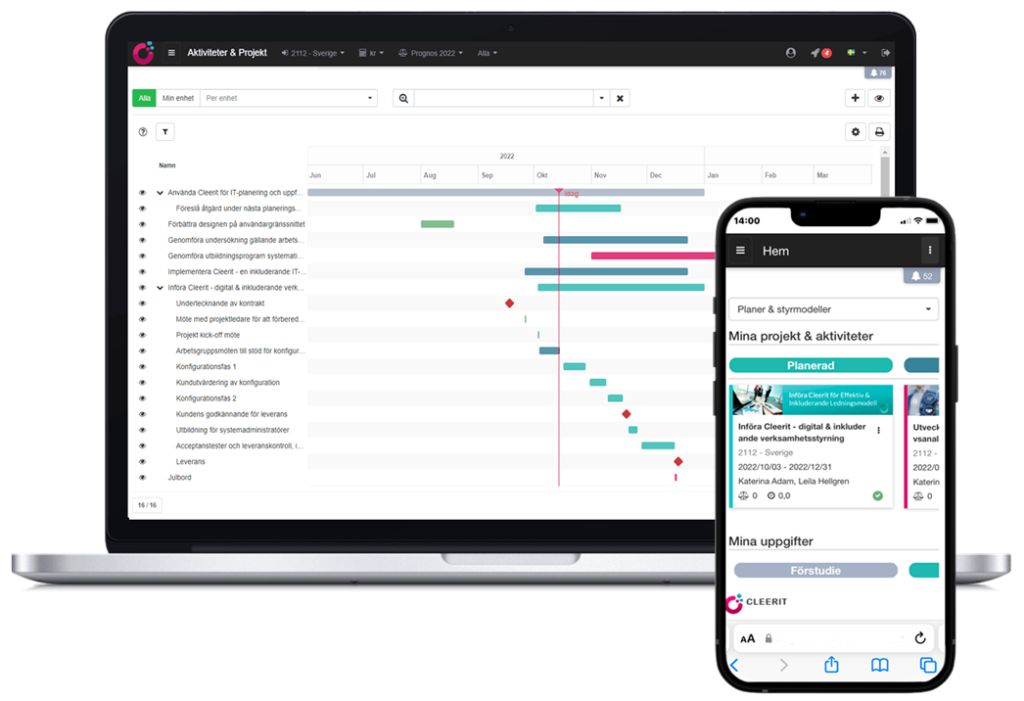

Det dagliga arbetet mot hållbarhetsmålen där alla vet vad de ska göra

Det är det ni gör varje dag som steg för steg leder arbetet framåt mot era mål. Du som operativ chef får överblick över hur olika aktiviteter som utbildning, mångfaldsinitiativ och aktiviteter för minskade koldioxidutsläpp fortskrider med hjälp av översikter, tidplaner och statusrapporter.

Teamen får en digital arbetsyta där det blir tydligt vad ni ska göra och hur ni bidrar till målen. Till er hjälp har ni verktyg som väsentlighetsmatriser, målkarta, projektportföljsplanering, kanban-kort, gantt-scheman och möjlighet att dela dokument.

Synliggör resultat för hållbarhetsarbetet med rapporter och nyckeltal för analys och lärande

Med rapporter och mätetal, statusuppföljning och progression har ni kontinuerlig tillgång till underlag för analys och beslut. Det gör att ni kan vara snabbrörliga och omprioritera när det behövs.

Ni kan definiera nyckeltal med målvärden och jämföra med utfall för till exempel miljö och klimatmål, jämställdhet, mångfald och inkludering. Eftersom nyckeltalen kopplas till mål och aktiviteter får ni en fördjupad förståelse för era resultat och kan lättare agera för att korrigera avvikelser.

Underlag till styrelsen, den årliga CSRD-hållbarhetsredovisningen och Communication on Progress (CoP) till Global Compact finns alltid tillgängliga i realtid.

Att lägga tid på analys lägger grunden till lärandet som leder er på vägen att förverkliga hållbarhetsmålen, och faktiskt bidra till att göra skillnad på riktigt.

Läs vidare för att veta mer om de funktioner Cleerit erbjuder för att lyckas med er hållbarhetsstrategi: